Ji-jin SHI, Peng-fei WANG, Na LI, Yan-hua LI. The ideas and framework of state-owned natural resources balance sheet[J]. Journal of Natural Resources, 2020, 35(9): 2270

- Journal of Natural Resources

- Vol. 35, Issue 9, 2270 (2020)

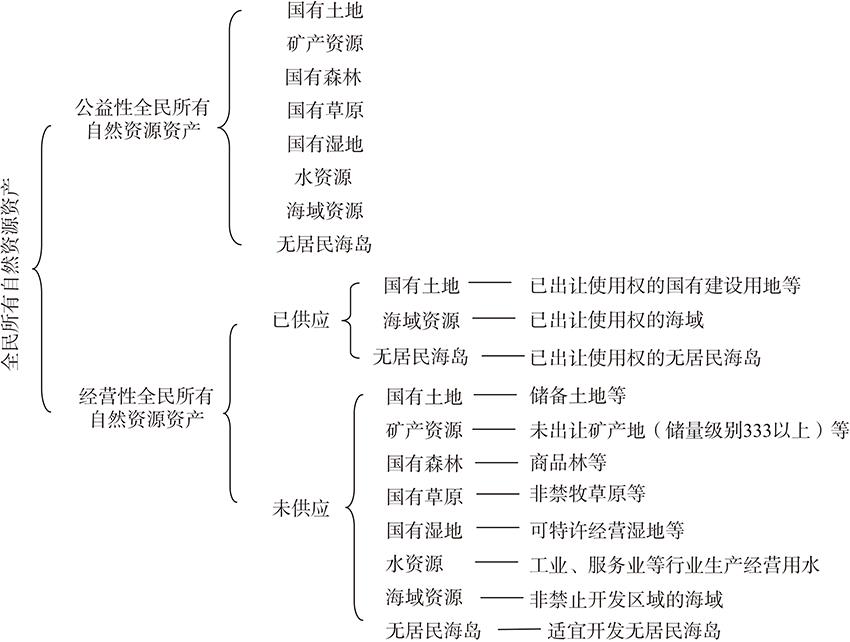

Fig. 2. The classification system of state-owned natural resources assets

Fig. 3. The classification system of state-owned natural resource liabilities

Fig. 4. The account system of state-owned natural resources balance sheet

|

Table 1. Main views on natural resource liabilities

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Table 2. [in Chinese]

|

Table 3. The current actual total supply statement of state-owned natural resources assets

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Table 4. The current actual supply flow statement of state-owned natural resources assets (hm2)

Set citation alerts for the article

Please enter your email address

© Copyright 2018-2021 | Chinese Laser Press. All Rights Reserved 沪ICP备15018463号-20